Há de se considerar que os haveres do sócio que sai serão apurados de acordo com a realização das quotas.

Por: Amanda Araújo e Letícia Nakamura

O último tópico de discussão de quem queira constituir uma sociedade é sua dissolução parcial, pois é um tema que cria uma atmosfera negativa justamente no momento inicial. Entretanto, trata-se de um assunto muito importante e algumas cautelas podem ser tomadas para evitar eventuais desconfortos.

A liberdade de exercer qualquer atividade econômica e de se associar formam o respaldo legal para a intenção de criar uma sociedade, ou seja, a vontade dos sócios em cooperar, mútua e economicamente, para constituir e manter uma atividade econômica rentável. Todavia, em paralelo à vontade e à liberdade de se associar, há situações em que esse cenário deixa de existir ou se torna impraticável.

A legislação brasileira permite tanto o exercício do direito de retirada, como outras hipóteses que configuram a resolução da sociedade, quais sejam, vontade do sócio; exclusão judicial do sócio por falta grave ou incapacidade superveniente; exclusão do sócio remisso da sociedade; falência do sócio; liquidação de suas quotas por execução do credor; ou morte do sócio.

Patrimonialmente, como regra geral, o resultado da resolução da sociedade em relação a um sócio gera a obrigação de levantamento da quantia devida é definida em apuração de haveres, sendo consequência a dissolução parcial e o devido pagamento das quotas liquidadas.

Há de se considerar que os haveres do sócio que sai serão apurados de acordo com a realização das quotas. A apuração de haveres e a liquidação das quotas ocorrerão em conformidade com o contrato social ou em acordo de quotistas, se existente - não vetada a discussão pelas medidas judiciais.

É preciso prever no acordo de sócios a forma de apuração de haveres

O momento da apuração de haveres se verifica quando a sociedade toma conhecimento da vontade do sócio, mediante notificação; no trânsito em julgado da decisão, em caso exclusão judicial do sócio por falta grave ou incapacidade superveniente ou discussão judicial da apuração dos haveres; na deliberação social no caso de exclusão do sócio remisso da sociedade; na declaração de falência do sócio; na decisão que determinar a liquidação das quotas por execução do credor; ou no dia do óbito, em caso de morte do sócio.

Deve-se observar que a liquidação das quotas ocorrerá conforme a situação patrimonial da sociedade, considerando-se a época da sua resolução, a qual será verificada em balanço especialmente levantado. O principal fundamento para a apuração dos haveres, extrajudicial ou judicial é de que deve ser pago o valor econômico justo.

De certo, a situação patrimonial, a ser observada para a apuração de haveres, não se refere ao patrimônio líquido da sociedade. E mesmo observando as Normas Brasileiras de Contabilidade (NBC), a avaliação patrimonial ainda terá em pauta discussões acerca do valor atualizado e real dos bens componentes do ativo, os critérios de avaliação dos intangíveis, a consideração das perspectivas de rentabilidade, a receita dos contratos de execução continuada e outros temas que representam os pontos de embate do conflito.

A avaliação patrimonial utiliza-se costumeiramente de alguns critérios, como o método de avaliação contábil (Book Value), mas pode se tornar imprecisa no momento em que o lançamento contábil não é feito corretamente. De toda sorte, a avaliação por fluxo de caixa descontado tem sido utilizada em operações societárias, como fusões e aquisições, e pode refletir um critério justo se for realizada adequadamente.

O prazo legalmente estabelecido para pagamento das quotas liquidadas é de 90 dias da liquidação, caso não haja estipulação diversa estabelecida, sendo certa a observância juros moratórios e correção monetária até o efetivo pagamento.

A ação de dissolução e liquidação de sociedades poderá ser proposta nos casos de discussão da apuração dos haveres, de exclusão do sócio por falta grave ou incapacidade superveniente, ou para solicitar a retirada da sociedade que opera a prazo determinado, provando justa causa. Ocorre, em razão da complexidade da apuração de haveres, bem como dos morosos trâmites judiciais, tem-se estabelecido a arbitragem como forma de solução de conflitos envolvendo a apuração dos haveres por meio da inclusão de cláusula compromissória em seus atos constitutivos.

Certo é, previamente à constituição de uma sociedade, os sócios devem iniciar e concluir a discussão sobre eventuais problemas que poderão atingir não somente o vínculo legal, mas também o pessoal.

O melhor mecanismo é a previsão no acordo de sócios ou no próprio contrato social da forma de apuração dos haveres e de como e por quem deve ser realizada, inclusive quanto aos bens intangíveis, ao tempo de análise, ao prazo e à forma de pagamento, evitando-se embaraços.

Fonte: DCI

terça-feira, 31 de janeiro de 2012

terça-feira, 24 de janeiro de 2012

RAIS Ano-Base 2011

APROVADAS AS INSTRUÇÕES PARA A DECLARAÇÃO DA RELAÇÃO ANUAL DE INFORMAÇÕES SOCIAIS (RAIS), ANO-BASE 2011

APROVADAS AS INSTRUÇÕES PARA A DECLARAÇÃO DA RELAÇÃO ANUAL DE INFORMAÇÕES SOCIAIS (RAIS), ANO-BASE 2011O prazo para a entrega da Rais inicia-se em 17.01.2012 e encerra-se no dia 09.03.2012.

As declarações deverão ser fornecidas por meio da Internet, mediante utilização do programa gerador de arquivos da Rais - GDRAIS2011. O prazo para a entrega da Rais inicia-se em 17.01.2012 e encerra-se no dia 09.03.2012.

É obrigatória a utilização de certificado digital válido padrão ICP Brasil para a transmissão da declaração por todos os estabelecimentos que possuem a partir de 250 vínculos.

Estão obrigados a declarar a Rais:

a) empregadores urbanos e rurais;

b) filiais, agências, sucursais, representações ou quaisquer outras formas de entidades vinculadas à pessoa jurídica domiciliada no exterior;

c) autônomos ou profissionais liberais que tenham mantido empregados no ano-base;

d) órgãos e entidades da administração direta, autárquica e fundacional dos Governos federal, estadual, do Distrito Federal e municipal;

e) conselhos profissionais, criados por lei, com atribuições de fiscalização do exercício profissional, e as entidades paraestatais;

f) condomínios e sociedades civis; e

g) cartórios extrajudiciais e consórcios de empresas.

O estabelecimento inscrito no Cadastro Nacional de Pessoa Jurídica (CNPJ) que não manteve empregados ou que permaneceu inativo no ano-base está obrigado a entregar a Rais - Rais Negativa - preenchendo apenas os dados a ele pertinentes.

(Portaria MTE nº 7/2012 - DOU de 04.01.2012)

Fonte: LegisWeb

SALÁRIO DE CONTRIBUIÇÃO E SALÁRIO-FAMÍLIA

FIXADOS OS VALORES DO SALÁRIO DE CONTRIBUIÇÃO E DO SALÁRIO-FAMÍLIA

Portaria Interministerial 2 MPS-MF, de 6-1-2012

A Portaria Interministerial 2 MPS-MF, de 6-1-2012, publicada no Diário Oficial de hoje, dia 9-1, reajustou em 6,08% os valores de contribuição da Tabela de Salários de Contribuição aplicável aos segurados empregados, inclusive o doméstico, e o trabalhador avulso.

A Tabela a ser aplicada, para recolhimento a partir de 1-1-2012, é a seguinte:

A partir de 1-1-2012, o valor da quota do Salário-Família por filho ou equiparado de qualquer condição, até 14 anos de idade, ou inválido de qualquer idade, é de:

A partir de 1-1-2012, o valor da quota do Salário-Família por filho ou equiparado de qualquer condição, até 14 anos de idade, ou inválido de qualquer idade, é de:

Nota LegisWeb: A Portaria Interministerial 2 MPS-MF/2012 revogou a Portaria Interministerial 407 MPS-MF, de 14-7-2011

Nota LegisWeb: A Portaria Interministerial 2 MPS-MF/2012 revogou a Portaria Interministerial 407 MPS-MF, de 14-7-2011

Fonte: LegisWeb

Portaria Interministerial 2 MPS-MF, de 6-1-2012

A Portaria Interministerial 2 MPS-MF, de 6-1-2012, publicada no Diário Oficial de hoje, dia 9-1, reajustou em 6,08% os valores de contribuição da Tabela de Salários de Contribuição aplicável aos segurados empregados, inclusive o doméstico, e o trabalhador avulso.

A Tabela a ser aplicada, para recolhimento a partir de 1-1-2012, é a seguinte:

A partir de 1-1-2012, o valor da quota do Salário-Família por filho ou equiparado de qualquer condição, até 14 anos de idade, ou inválido de qualquer idade, é de:

A partir de 1-1-2012, o valor da quota do Salário-Família por filho ou equiparado de qualquer condição, até 14 anos de idade, ou inválido de qualquer idade, é de: Nota LegisWeb: A Portaria Interministerial 2 MPS-MF/2012 revogou a Portaria Interministerial 407 MPS-MF, de 14-7-2011

Nota LegisWeb: A Portaria Interministerial 2 MPS-MF/2012 revogou a Portaria Interministerial 407 MPS-MF, de 14-7-2011Fonte: LegisWeb

QUANTO VOCÊ PAGA DE IMPOSTO SOBRE A RENDA?

ALÍQUOTA EFETIVA: VOCÊ REALMENTE SABE QUANTO PAGA DE IMPOSTO SOBRE SUA RENDA?

ALÍQUOTA EFETIVA: VOCÊ REALMENTE SABE QUANTO PAGA DE IMPOSTO SOBRE SUA RENDA?Com o reajuste da tabela progressiva do imposto de renda, a Receita Federal disponibiliza, em sua página na internet (www.receita.fazenda.gov.br), um simulador para que o contribuinte saiba efetivamente quanto paga de imposto sobre os seus rendimentos.

Para utilizar a ferramenta, o contribuinte deve selecionar a periodicidade (mensal ou anual), informar os valores dos rendimentos tributáveis e as deduções. Serão mostrados o valor do imposto devido e a alíquota efetiva.

O que é alíquota efetiva?

Com a simulação de alíquota efetiva, a Receita mostra, de forma mais transparente, a parcela de Imposto de Renda que realmente incide sobre os rendimentos dos cidadãos.

Com o aplicativo, fica claro que as alíquotas existentes hoje (0%, 7,5%, 15%, 22,5% e 27,5%) incidem apenas sobre os valores que ultrapassam a faixa da alíquota anterior, ou seja, considerando a tabela para cálculo anual do IR 2012 (ano-base 2011), a parcela dos rendimentos até R$ 18.799,32 é isenta. Sobre os valores de R$ 18.799,33 até R$ 28.174,20, incide a alíquota de 7,5%. A faixa de rendimentos entre R$ 28.174,21 até R$ 37.566,12 tem alíquota de 15%; de R$ 37.566,13 até R$ 46.939,56, de 22,5%; e apenas para valores acima de R$ 46.939,56 é que incide a alíquota de 27,5%.

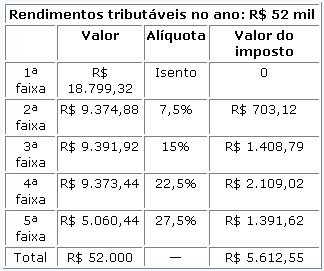

Por exemplo, um contribuinte que ganhe, por ano, R$ 52 mil, sem nenhuma dedução, tem uma alíquota efetiva de 10,79%, enquanto que pela tabela o desconto é de 27,5%, como mostramos abaixo:

Isso acontece por conta da parcela dedutível da tabela progressiva, que faz com que o desconto efetivo no rendimento seja menor. Considerando o exemplo acima, para um ganho anual de R$ 52 mil e alíquota de 27,5%, o imposto a pagar seria de R$ 14.300. Com a possibilidade de deduzir R$ 8.687,45 (dedução permitida para quem se enquadra na última faixa de tributação), o imposto cai para R$ 5.612,55, ou seja, 10,79% do rendimento tributável.

Tabela progressiva

A ferramenta da Receita para o cálculo anual segue a tabela progressiva do IR 2012 (ano-base 2011), que leva em conta as informações financeiras do ano passado e que será utilizada na prestação de contas que acontece entre os meses de março e abril.

Para o cálculo mensal, a tabela utilizada é a que foi atualizada no início do mês, que vale para as informações financeiras de 2012, mas que, para a declaração de ajuste anual, só será utilizada no IR 2013.

Fonte: Infomoney

NOVOS DESCONTOS DO INSS E IR

VEJA COMO FICA SEU SALÁRIO COM NOVOS DESCONTOS DO INSS E IR

Neste ano, a tabela do IR teve correção de 4,5%. A tabela de contribuição previdenciária também foi reajustada, em 6,08%.

A partir do mês que vem, o desconto no salário dos trabalhadores irá mudar. As empresas passarão a aplicar a nova tabela de contribuição do Instituto Nacional do Seguro Social (INSS) e os novos descontos do Imposto de Renda.

Neste ano, a tabela do IR teve correção de 4,5%. A tabela de contribuição previdenciária também foi reajustada, em 6,08%.

Dessa forma, dependendo de quanto foi o reajuste do salário do trabalhador, o desconto do IR será menor do que no ano passado - confira, na tabela acima, como ficará o salário final para os trabalhadores que ganham de R$ 1 mil a R$ 5 mil.

Para saber o valor líquido, há duas situações: para quem não tem dependentes e para quem tem dependente. Segundo a Receita, para cada dependente há desconto mensal de R$ 164,56 neste ano.

Para quem recebe um salário de R$ 2 mil, por exemplo, o desconto do INSS será de R$ 220. Abatida essa contribuição, o valor, de

R$ 1.780, será usado para calcular o desconto do Imposto de Renda.

Para este trabalhador, o desconto do IR será de R$ 10,72 mensais, pois ele se enquadra na alíquota de 7,5%,mais a parcela a deduzir do imposto, de R$ 122,78.

Descontadas a contribuição e o IR, ele receberá em sua conta um salário de R$ 1.769,28.

Descontos

Os cálculos consideram o desconto do INSS e do IR. O trabalhador tem que estar atento ao contracheque porque pode haver outros abatimentos, como o pagamento do plano de saúde e de crédito consignado.

Para quem tem dependentes, ou paga pensão alimentícia, o cálculo é diferente. Nesses casos, o trabalhador deverá descontar esses valores logo após retirar o valor da contribuição ao INSS. Só depois ele saberá em qual faixa se enquadra para calcular o IR.

Por exemplo, se descontando esses valores o salário for menor do que R$ 1.637,11, o trabalhador ficará livre do IR.

Ficarão desobrigados de enviar a declaração do IR à Receita no ano que vem trabalhadores que receberem rendimentos de até R$ 1.637,11 - novo limite de isenção. Quem tem mais de 65 anos conta com limite extra de isenção.

Valores para quem não tem dependentes no IR (em R$)

Projeto defende carência mínima

O ministro da Previdência Social, Garibaldi Alves, afirmou ontem que o governo deve enviar neste ano ao Congresso o projeto que prevê mudanças no regime de pensões. Na nova proposta, seria exigida carência mínima de contribuições para dependentes terem direito à pensão ou a viúva perderia esse direito na hipótese de se casar novamente.

Fonte: A Gazeta

Neste ano, a tabela do IR teve correção de 4,5%. A tabela de contribuição previdenciária também foi reajustada, em 6,08%.

A partir do mês que vem, o desconto no salário dos trabalhadores irá mudar. As empresas passarão a aplicar a nova tabela de contribuição do Instituto Nacional do Seguro Social (INSS) e os novos descontos do Imposto de Renda.

Neste ano, a tabela do IR teve correção de 4,5%. A tabela de contribuição previdenciária também foi reajustada, em 6,08%.

Dessa forma, dependendo de quanto foi o reajuste do salário do trabalhador, o desconto do IR será menor do que no ano passado - confira, na tabela acima, como ficará o salário final para os trabalhadores que ganham de R$ 1 mil a R$ 5 mil.

Para saber o valor líquido, há duas situações: para quem não tem dependentes e para quem tem dependente. Segundo a Receita, para cada dependente há desconto mensal de R$ 164,56 neste ano.

Para quem recebe um salário de R$ 2 mil, por exemplo, o desconto do INSS será de R$ 220. Abatida essa contribuição, o valor, de

R$ 1.780, será usado para calcular o desconto do Imposto de Renda.

Para este trabalhador, o desconto do IR será de R$ 10,72 mensais, pois ele se enquadra na alíquota de 7,5%,mais a parcela a deduzir do imposto, de R$ 122,78.

Descontadas a contribuição e o IR, ele receberá em sua conta um salário de R$ 1.769,28.

Descontos

Os cálculos consideram o desconto do INSS e do IR. O trabalhador tem que estar atento ao contracheque porque pode haver outros abatimentos, como o pagamento do plano de saúde e de crédito consignado.

Para quem tem dependentes, ou paga pensão alimentícia, o cálculo é diferente. Nesses casos, o trabalhador deverá descontar esses valores logo após retirar o valor da contribuição ao INSS. Só depois ele saberá em qual faixa se enquadra para calcular o IR.

Por exemplo, se descontando esses valores o salário for menor do que R$ 1.637,11, o trabalhador ficará livre do IR.

Ficarão desobrigados de enviar a declaração do IR à Receita no ano que vem trabalhadores que receberem rendimentos de até R$ 1.637,11 - novo limite de isenção. Quem tem mais de 65 anos conta com limite extra de isenção.

Valores para quem não tem dependentes no IR (em R$)

Projeto defende carência mínima

O ministro da Previdência Social, Garibaldi Alves, afirmou ontem que o governo deve enviar neste ano ao Congresso o projeto que prevê mudanças no regime de pensões. Na nova proposta, seria exigida carência mínima de contribuições para dependentes terem direito à pensão ou a viúva perderia esse direito na hipótese de se casar novamente.

Fonte: A Gazeta

segunda-feira, 23 de janeiro de 2012

Assinar:

Postagens (Atom)